La Distillation.

Le Principe.

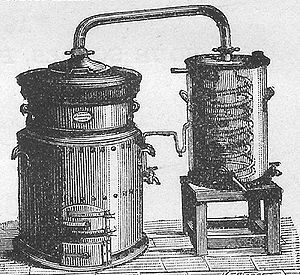

Principe : des substances mélangées n'ont pas la même pression de vapeur à une température donnée. Pour expliquer cela, prenons pour exemple le vin. Il est constitué d'un mélange homogène d'eau et d'alcool. On sait qu'avec une pression atmosphérique normale, l'eau ne bout qu'à 100°C alors que l'alcool bout déjà vers 78°C.

Mais, comment séparer l'eau et l'alcool ? En fait, il suffit de chauffer le mélange homogène eau et alcool à plus de 78,5°C. L'alcool commence alors à bouillir et des vapeurs très riches en alcool se dégagent. Néanmoins, il faut rester sous les 100°, sinon l'eau commence également à bouillir.

On recueille la vapeur ainsi obtenue dans la partie supérieure du bouilloir, le chapiteau. Ce mélange de vapeur parcourt un serpentin qui baigne dans un liquide réfrigérant. De cette façon la température redescend au-dessous des 78°C engendrant ainsi la condensation des vapeurs d'alcool, donnant au final un liquide riche en alcool, le distillat.

La distillation est donc une ébullition suivie d'une condensation.

Les produits les plus volatils, appelés produits de tête, passent à une température inférieure à 78°C.

Entre 78°C et 100°C passent les produits de coeur : ils sont presque entièrement constitués d'alcool éthylique. Normalement, c'est exclusivement les produits du coeur qu'on utilise.

Finalement, au-dessus de 100°C passent les produits de queue. Parfois, les produits de tête et de queue sont utilisés pour donner du bouquet au produit final.![]()

.

Histoire.

Le privilège de bouilleur de cru remonte à Napoléon lorsqu'il accorda un privilège d'exonération de taxes pour la distillation de 10 litres d'alcool pur ou pour 20 litres d'alcool à 50 %. Ce privilège fut héréditaire jusqu'en 1960, où, pour tenter de limiter le fléau de l'alcoolisme dans les campagnes mais aussi sous la pression des lobbies de grands importateurs d'alcool fort ou producteurs français, le législateur en interdit la transmission entre générations ; seul le conjoint survivant pouvait en user jusqu'à sa propre mort, mais plus aucun descendant.

Dès lors, les bouilleurs de cru non titulaires du privilège pouvaient faire fabriquer leur alcool par le distillateur ambulant mais devaient verser une taxe fiscale au Trésor public via l'administration des douanes à partir de 1993.

En 2002, une loi de finance indique que la franchise accordée aux bouilleurs de cru encore titulaires du privilège est supprimée ; cependant une période de cinq ans prolonge jusqu'au 31 décembre 2007 l'ancien dispositif. À partir de la campagne de distillation 2008, les anciens titulaires du privilège peuvent encore bénéficier d'une remise de 50 % sur la taxe pour les 10 premiers litres d'alcool pur (article 317 du code général des impôts).

Un nouvel amendement voté au Sénat proroge le droit sur les 10 premiers litres jusqu'au 31 décembre 2010. La Loi 2011-1977 du 28/12/2011

« proroge » le bénéfice des 1 000 degrés jusqu'au décès du titulaire (ou de son conjoint).

Règlementation.

Les personnes ayant le « privilège de bouilleur de cru » ont une exonération de taxe sur les mille premiers degrés d'alcool produits (1 000 ° d'alcool soit l'équivalent de vingt litres d'alcool à 50 °). Les degrés supplémentaires font l'objet d'une taxe (17,1861 € depuis le 1er janvier 2014).

En France, toute personne propriétaire d'une parcelle ayant la dénomination de verger ou de vigne sur le registre du cadastre peut distiller les produits issus de cette parcelle (fruits, cidre, vin, marc). La distillation est effectuée dans un atelier public ou privé après avoir effectué une déclaration au service des Douanes et Droits Indirects. Les personnes qui ne possèdent pas le titre de bouilleur de cru payent dès le premier degré d'alcool : le tarif est de 8,5931 € par litre d'alcool pur jusqu'à mille degrés, et 17,1861 € par litre d'alcool pur au-dessus.

Le propriétaire d'une parcelle peut donner procuration à quelqu'un qui distillera ainsi en son nom.